香港が英国の植民地となった1842年以降、英国系企業は一世紀以上にわたって香港経済界の主役だった。第二次世界大戦の終結後は、製造業を中心に中国系市民が経営する香港地場の華人企業が台頭。それでも英国系企業が香港経済界の主役の座を譲ることはなかった。

だが、1970~1980年代にかけて、こうした英国系企業の支配は終焉に向かう。四つの証券取引所が並立する“四会時代”が到来すると、華人企業は上場が可能となり、事業拡大の資本を獲得。1973年に株式バブルが崩壊すると、香港株式市場は企業買収が相次ぐ弱肉強食の時代を迎え、力を蓄えた華人企業が香港経済界の主役の座を奪い取ることになった。

だが、1970~1980年代にかけて、こうした英国系企業の支配は終焉に向かう。四つの証券取引所が並立する“四会時代”が到来すると、華人企業は上場が可能となり、事業拡大の資本を獲得。1973年に株式バブルが崩壊すると、香港株式市場は企業買収が相次ぐ弱肉強食の時代を迎え、力を蓄えた華人企業が香港経済界の主役の座を奪い取ることになった。

石油危機と経済の低迷

1973年3月に香港株式市場のバブルが崩壊。1973年10月6日に第四次中東戦争が勃発すると、追い打ちをかけるように、香港も第一次オイルショックに見舞われた。香港政庁は1973年12月10日から1974年4月30日まで灯火管制を実施。また、冬季にもかかわらず、サマータイムを導入した。このサマータイムは1973年12月30日から1974年10月20日まで続いた。

香港島・西環付近の露店街(1974年)

香港島・西環付近の露店街(1974年)

露店が並ぶ通菜街

露店が並ぶ通菜街

女人街という名で知られる観光地

石油の供給は1974年に回復し、灯火管制は同年5月1日に解除された。だが、石油価格は下落しないどころか、その半年後に引き上げられた。こうした石油価格の上昇は、香港経済や株式市場の重荷となった。

株式バブルの崩壊と経済の低迷を受け、香港では多くの失業者が、露店商として生きる道を強いられた。無許可の露店が無秩序に増殖。市街地の景観を損なっただけでなく、通行人を危険にさらした。

こうした状況を受け、香港政庁の市政局は1975年3月14日から九龍地区の20カ所を露店商の認可エリアに指定。今日でも多くの露店が並ぶ観光スポットの“女人街”(通菜街)は、こうして生まれた。

バブル崩壊と証券条例の制定

汚職取締機関「廉政公署」(ICAC) 発足の記者会見

汚職取締機関「廉政公署」(ICAC) 発足の記者会見

1974年は重要な法律が数多く制定された

1973年の株式バブル崩壊を受け、香港政庁は株式市場の監督管理を強化した。立法局は1974年2月13に「証券条例」と「投資者保護条例」を採択。証券取引の手続き、取引所の役割、当局の監督管理責任などについて、詳細な規定が設けられた。

相場操縦や風説の流布などの不公正取引のほか、内部者取引(インサイダー取引)などを禁止する規定も設けられた。

「証券条例」の施行を受け、名義書換など証券事務を手掛ける香港証券登記公司総会が1974年3月29日に設立された。同年7月18日には4つの取引所からなる香港証券交易所聯合会も発足。立ち遅れていた香港株式市場の監督管理制度だったが、株式バブルが崩壊したことで、ようやく整備が進んだ。

上場企業の優勝劣敗

株式バブルが崩壊したことで、上場企業の優勝劣敗も進んだ。淘汰された例として挙げられるのが、香港政庁から交通インフラ工事を請け負っていた保利工程という上場企業。この会社は1972年から遠東証券交易所と金銀証券交易所に上場していたが、乱脈経営が原因で、1974年8月22日に株式の売買停止に追い込まれた。

1974年12月13日に経営者の李保羅などが逮捕され、1975年12月24日に裁判が始まった。その過程で明らかになったのは、李保羅など一部の重役による横領。保利工程が上場で調達した資金は、李保羅の指示で大部分が株式購入に充てられた。

保利工程の名義で購入した株式の大部分は、李保羅の個人的な借金の担保として、銀行に差し出された。株式を売却した後は、それで得た現金を李保羅の個人口座に入金していた。こうした実情を隠すため、虚偽の財務資料も作成していたという。

保利工程の名義で購入した株式の大部分は、李保羅の個人的な借金の担保として、銀行に差し出された。株式を売却した後は、それで得た現金を李保羅の個人口座に入金していた。こうした実情を隠すため、虚偽の財務資料も作成していたという。

この裁判で主犯の李保羅には4年半の懲役刑が下された。このほかにも複数の上場企業でスキャンダルや経営不振が明るみとなり、株式市場から淘汰された。

この裁判で主犯の李保羅には4年半の懲役刑が下された。このほかにも複数の上場企業でスキャンダルや経営不振が明るみとなり、株式市場から淘汰された。

その一方で、香港上海匯豊銀行(HSBC)、ハンセン銀行(恒生銀行)、東亜銀行、ジャーディン・マセソン(怡和公司)、スワイヤ・パシフィック(太古洋行)など昔からの上場企業は、業績の成長が続いた。当時は新興企業だった長江実業や新世界発展なども、一度は業績が悪化したものの、すぐに持ち直した。

弱肉強食の株式市場

啓徳空港に着陸する

啓徳空港に着陸する

キャセイパシフィック航空の旅客機

1998年7月6日

創業者のジョン・スワイヤ

創業者のジョン・スワイヤ

春節(旧正月)を迎える前に春聯を貼る

春節(旧正月)を迎える前に春聯を貼る

スワイヤ・プロパティーズのロゴ

スワイヤ・プロパティーズのロゴ

中国語と英語を併記

ジャーディン・マセソンのロゴ

上場企業の優勝劣敗が進むと、勝ち組が負け組を併呑し始めた。1975年5月にスワイヤ・パシフィックは1億1,000万香港ドルを投じ、キャセイ・ホールディングス(国泰投資)の株式31.25%を取得。その後も25.25%の株式を追加取得し、キャセイ・ホールディングスに対する支配力を強化した。

ジャーディン・マセソンのロゴ

上場企業の優勝劣敗が進むと、勝ち組が負け組を併呑し始めた。1975年5月にスワイヤ・パシフィックは1億1,000万香港ドルを投じ、キャセイ・ホールディングス(国泰投資)の株式31.25%を取得。その後も25.25%の株式を追加取得し、キャセイ・ホールディングスに対する支配力を強化した。

スワイヤ・パシフィックの手中に落ちたキャセイ・ホールディングスは、キャセイパシフィック航空(国泰航空)と香港エアクラフト・エンジニアリング(HAECO)の支配株主。こうしてスワイヤ・パシフィックはキャセイパシフィック航空と香港エアクラフト・エンジニアリング子会社化し、香港の空を支配した。

スワイヤ・パシフィックは英国企業のスワイヤ商会の傘下企業。中国では“太古”の名で知られるが、これについては面白い俗説がある。

創業者のジョン・スワイヤは、かねてから中国語の社名をつけたいと考えていた。ある年の春節(旧正月)に、船で中国の村々を巡っていたスワイヤは、住居の入り口に張られた春聯に、「大吉」という文字が多いことに気づいた。

「これは良い名に違いない」と思ったスワイヤは、あの字を思い出しながら、「太古」という文字を書き、これを社名にしてしまった。これが“スワイヤ=太古”の由来という。

実際のところは、スワイヤ商会が1866年に上海で開業した際に、英国領事だったトーマス・テイラー・メドーズが名づけたらしい。いずれにせよ、太古という名は、19世紀から中華圏一帯で広く親しまれている。

スワイヤ・パシフィックに負けまいと、英国系企業の筆頭格であるジャーディン・マセソンも1975年4月に株式交換を通じ、自動車販売の仁孚行を傘下に収めた。さらに同年5月には同じく株式交換を通じ、金門建築を完全子会社化し、上場廃止とした。

スワイヤ・パシフィックとジャーディン・マセソンが勢力を拡大するなか、同じ英国系企業のハチソン(和記企業)は焦っていた。1973年の株式バブル崩壊で財務的な窮地に追い込まれ、保有資産の売却に迫られていたからだ。

また、ハチソン自身も1975年9月にHSBCからの1億5,000万香港ドル出資を受けた。その結果、HSBCはハチソンの株式33.35%を保有する主要株主となった。HSBCのハチソンへの出資は、後に華人企業の発展を象徴する買収劇につながった。

華人企業の勢力拡大

英国系企業が大型買収を繰り広げるなか、華人企業も負けてはいなかった。未上場企業だった新鴻基証券は、1975年5月に株式交換を通じ、上場企業の華昌建業を傘下に収めた。

新鴻基証券を創業した馮景禧(左)

新鴻基証券を創業した馮景禧(左)

右側の人物は李嘉誠

これにより、華昌建業の株主は保有株を手放す代わりに、新鴻基証券の株式を取得。それまでの華昌建業の株主は、新鴻基証券の新たな株主となった。その一方で新鴻基証券は華昌建業の株式を取得し、これを子会社とした。

経営権を掌握し、社名の変更、事業資産の交換などを実施すれば、面倒な審査を経ることなく、実質的な上場を果たせる。このように上場企業を買収することで、実質的な上場を果たすことを“裏口上場”という。新鴻基証券はこうした手法で、電撃的に上場した。

新鴻基証券は華昌建業を傘下に収めた数カ月後、さらに中同企業を株式交換で手中に収め、勢力を拡大した。

“三銃士”の新鴻基

馮景禧(左)、郭得勝(中央)、李兆基(右)

馮景禧(左)、郭得勝(中央)、李兆基(右)

“新鴻基の三銃士”(新鴻基三剣侠)と呼ばれた

新鴻基証券と同じく“新鴻基”という商号を冠した企業がある。それは不動産大手の新鴻基地産。新鴻基証券と新鴻基地産は、商号こそ同じだが、資本関係のない別会社だ。

“新鴻基”という商号は、1960年代に“三銃士”と呼ばれた若手実業家3人から、一文字ずつ寄せ集めて作られた。三銃士とは馮景禧、郭得勝、李兆基の3人を指す。

“新鴻基”の三文字は、【1】馮景禧の家族が経営する「新禧公司」の“新”、【2】郭得勝が経営するYKKファスナーの代理店「鴻昌行」の“鴻”、【3】実業家の李兆基の“基”に由来する。

三銃士は一緒に不動産ビジネスを展開し、1972年に新鴻基地産の上場を果たした。共同事業の大成功を機に、三銃士はそれぞれの道を歩む。馮景禧は1969年に創設した新鴻基証券を経営。李兆基は1973年に恒基兆業地産(ヘンダーソン・ランド)を創設。郭得勝は新鴻基地産の経営を続けた。

新鴻基証券の勢力拡大を目の当たりにした新鴻基地産は、負けじとばかりに企業買収を推進し、事業規模を拡大した。

企業買収にルール

株式市場の低迷を背景に、香港では上記のほかにも、企業買収が相次いだ。こうしたムードのなか、証券当局は1975年8月18日に「企業買収合併規則」を発表。企業買収を計画している会社に、買収提案の書類を作成するよう義務づけた。

また、買収側が被買収側の株式を50%以上取得した場合は、会社支配権を掌握したとみなされ、残りの株式を保有する被買収側の株主に対し、マンダトリー・オファー(義務的公開買付)を実施するよう定めた。このルールは後に強化され、1981年1月には会社支配権の基準が35%以上に修正された。現在では30%以上となっている。

また、買収側が被買収側の株式を50%以上取得した場合は、会社支配権を掌握したとみなされ、残りの株式を保有する被買収側の株主に対し、マンダトリー・オファー(義務的公開買付)を実施するよう定めた。このルールは後に強化され、1981年1月には会社支配権の基準が35%以上に修正された。現在では30%以上となっている。

特定の投資家に新株を発行する第三者割当増資についても、株主総会の承認が必要というルールが1975年12月に導入された。それまでは上場企業の経営陣が、企業買収を目的とした株式交換のために、自由に新株を発行していた。

だが、自由に新株を発行されると、既存の株主の持ち株比率が低下することになる。例えば、発行済み株式総数1億株の企業が新株1億株を特定の投資家に向け発行した場合、100万株を保有している既存株主の持ち株比率は、従来の1.0%から0.5%に低下する。

相次ぐ企業買収と新株の発行で、既存の投資家の権益がこのように“希薄化”するケースが多かった。そのため、投資者保護の見地から、こうしたルールが必要だった。だが、株式市場が低迷していることから、企業買収ブームはその後も続いた。

大物政商の霍英東

株式市場はバブル崩壊から長期にわたって低迷したが、その一方で不動産市場は活況だった。

戦後の香港は難民の流入が続き、住宅需要が旺盛だった。だが、土地の多くは英国系の大企業が所有し、住宅供給には限界があった。第二十五代香港総督のクロフォード・マレー・マクレホースが1972年に公共住宅の大規模建設計画を打ち出すまで、香港政庁も住宅問題には基本的に冷淡な姿勢だった。

霍英東(ヘンリー・フォック)

霍英東(ヘンリー・フォック)

水上生活民が集まる香港仔(アバディーン)(1973年)

水上生活民が集まる香港仔(アバディーン)(1973年)

霍英東(左)とスタンレー・ホー(右)

そんな香港の不動産市場に革命を起こしたのが、大物の政商として知られる霍英東(ヘンリー・フォック)だ。不動産市場に話を進める前に、まずは霍英東という人物を見てみよう。

霍英東(左)とスタンレー・ホー(右)

そんな香港の不動産市場に革命を起こしたのが、大物の政商として知られる霍英東(ヘンリー・フォック)だ。不動産市場に話を進める前に、まずは霍英東という人物を見てみよう。

霍英東は1923年に香港の水上生活民である蜑家(蛋民)の家庭に生まれた。当初の名は霍官泰。名門男子校の皇仁書院(クイーンズ・カレッジ)に進学したことを機に、霍英東に改名した。「英武地屹立在世界的東方」(世界の東方に、勇ましく屹立する)という言葉にちなんだ名であり、愛国心が強かった。だが、第二次世界大戦で香港が日本軍の手に落ちると、学業は頓挫。雑貨商で生計を立てた。

朝鮮戦争が勃発すると、香港政庁は国際連合の対中経済制裁に加わり、中国本土への輸出を制限した。こうしたなか、霍英東は中国共産党と連携し、軍需物資や医療物資を満載した船団を指揮し、中国本土に密輸した。こうして中国本土との人脈と莫大な資金を手に入れた。

1950年代には香港で不動産事業を展開し、1960年代にはスタンレー・ホーなどと手を組み、澳門旅遊娯楽(STDM)を創設。マカオのカジノ経営権を取得し、スタンレー・ホーが“マカオのカジノ王”となるのに手を貸した。

1967年の六七暴動では一時的に香港を離れていたが、舞い戻ってからは石油ビジネスを始めた。第一次オイルショックでは中国本土で生産した石油製品を香港で販売した。

本土では全国政協の副主席に就任した霍英東

本土では全国政協の副主席に就任した霍英東

鄧小平(左)と霍英東(右)

鄧小平(左)と霍英東(右)

霍英東の葬儀

霍英東の葬儀

棺には中華人民共和国の国旗

その後、中国本土に渡ると、1980年に中国人民政治協商会議全国委員会(全国政協)の委員に選ばれ、1988年には全国人民代表大会(全人代)常務委員会の委員に就任。最高実力者の鄧小平とも親しかった。

1993年には全国政協の副主席に就任。中華人民共和国の要職に就任した初の香港人となった。だが、こうした活動の裏で、悪性リンパ腫に苦しんでいた。2006年10月28日に北京で亡くなり、国葬に近い葬儀が執り行われた。

霍英東の不動産革命

波乱万丈の生涯を送った霍英東にとって、香港での不動産事業に手を染めたのは、ほんの一時だったが、その影響は大きかった。

蟾宮大廈(エンパイア・コート)

彼が1958年に完成させた香港島銅鑼湾(コーズウェイベイ)の17階建てビルディング「蟾宮大廈」(エンパイア・コート)は、アヘン販売で財を築いた利希慎ファミリーから、130万香港ドルで購入した土地に建てられた。その当時の香港では、最も高い建築物だった。

蟾宮大廈(エンパイア・コート)

彼が1958年に完成させた香港島銅鑼湾(コーズウェイベイ)の17階建てビルディング「蟾宮大廈」(エンパイア・コート)は、アヘン販売で財を築いた利希慎ファミリーから、130万香港ドルで購入した土地に建てられた。その当時の香港では、最も高い建築物だった。

このビルの販売では、香港で初めて“分割譲渡”(分譲)が採用された。それまでの建物販売は一棟まるごとであり、高額の取引となることから、買い手を探すのに苦労したが、一戸ずつの分譲販売により、その不安が解消された。

また、購入代金の分割払いを可能とする“割賦販売”も初めて採用され、購入者の負担を軽減。さらに未完成の段階で販売する“青田売り”も初めて採用し、これで建設費用の大部分をまかなった。

このビルの建設費用は200万香港ドルだったが、霍英東が実際に投じた資金はわずか10万3,000香港ドル。そのほかの費用は、青田売りで得た資金を支払いに充てた。

こうした分譲販売、割賦販売、青田売りの手法は、たちまち香港に広まり、華人企業が不動産市場に参入する契機となった。霍英東による蟾宮大廈の販売は、まさに香港不動産市場の革命だった。

不動産業界の五虎大将軍

才気にあふれた中国系市民の新興実業家は、1960年ごろから香港不動産市場の将来性を見抜いていた。馮景禧、郭得勝、李兆基の三銃士が、不動産事業のために新鴻基地産を結成したのは1963年のことだった。もともと貴金属売買を営んでいた李兆基は、1950年代の終わりごろから、“住宅は黄金よりも貴い”と見抜いていたという。

プラスチック製造を営んでいた李嘉誠の長江実業も、1958年に工業ビルを買収し、不動産事業への第一歩を踏んでいた。1960年代になると、華人企業の不動産市場参入が増加した。英国系の大企業から土地を取得するケースも増え、市民の関心を集めた。

1969年12月17日に香港証券交易所(香港会)の株式市場独占が崩れ、遠東証券交易所(遠東会)が開業。やがて香港株式市場は、香港会、遠東会、金銀証券交易所(金銀会)、九龍証券交易所(九龍会)による“四会時代”を迎えた。

四会時代の大きな特徴は、それまで困難だった華人企業の上場が容易になったことだ。新鴻基地産と長江実業は、四会時代が始まったばかりの1972年に上場。調達した資金で、不動産事業を拡大した。

1970年代には新鴻基地産、合和実業、長江実業、恒隆地産、大昌地産(あるいは新世界発展)が頭角を現し、“地産五虎将”(不動産業界の五虎大将軍)と呼ばれるまでに成長した。

香港四大家族

香港四大家族

左から、新世界発展の鄭裕彤(故人)、長江実業の李嘉誠、恒基兆業地産の李兆基

新鴻基地産の郭炳湘(故人/郭得勝の長男)

いずれも不動産業で発展した

新界開発と華人企業

開発中の沙田ニュータウン(1983年)

マクレホース時代を迎え、1982年までに香港市民180万人に公共住宅を提供する「十年建屋計画」が打ち出されると、新界(ニューテリトリー)ではニュータウン(新市鎮)の建設が進んだ。新界と九龍地区を結ぶ交通インフラの建設も始まり、香港市民の生活圏が拡大した。

開発中の沙田ニュータウン(1983年)

マクレホース時代を迎え、1982年までに香港市民180万人に公共住宅を提供する「十年建屋計画」が打ち出されると、新界(ニューテリトリー)ではニュータウン(新市鎮)の建設が進んだ。新界と九龍地区を結ぶ交通インフラの建設も始まり、香港市民の生活圏が拡大した。

新界の開発に英国系大企業は手を出さず、ここは華人企業の独壇場と化した。新界のニュータウンには、華人企業が開発した中小型の住宅が建ち並んだ。こうして新界は華人企業にとって、文字通り“ニューテリトリー”となった。

ジャーディン・マセソン傘下の香港置地(ホンコン・ランド)は、昔から香港不動産業界のトップ企業だった。その不動産開発は香港島が中心だったが、新界の開発ほど“うま味”はなく、華人企業の後塵を拝する結果となった。

1970年代の後半に入ると、土地の奪い合いが本格化する。1972年に香港政庁は19万600平方フィート(約1.77ヘクタール)の土地競売を実施し、その収入は3,000万香港ドルほどだった。

1975年も37万6,600平方フィート(約3.50ヘクタール)で、5,000万香港ドルという状況。しかし、1976年は54万3,600平方フィート(約5.05ヘクタール)で、4億4,000万香港ドルを記録。そして、1977年は93万3,600平方フィート(約8.67ヘクタール)で、10億香港ドル、1978年は68万4,100平方フィート(約6.36ヘクタール)で、29億2,000万香港ドルという具合に、土地の落札価格は年々急騰した。

1975年も37万6,600平方フィート(約3.50ヘクタール)で、5,000万香港ドルという状況。しかし、1976年は54万3,600平方フィート(約5.05ヘクタール)で、4億4,000万香港ドルを記録。そして、1977年は93万3,600平方フィート(約8.67ヘクタール)で、10億香港ドル、1978年は68万4,100平方フィート(約6.36ヘクタール)で、29億2,000万香港ドルという具合に、土地の落札価格は年々急騰した。

だが、新界の租借期限は1997年6月30日。残り20年ほどに迫っており、それ以降の土地契約の有効性が関心の的となった。1979年3月にマクレホース総督が北京を訪問した背景には、こうした新界の開発をめぐる懸念があった。

蛇が象を呑み込む

株式市場の低迷を背景に、企業買収が相次いだものの、中小企業が大企業を撃退したり、華人企業が英国系企業を買収したりするようなケースは、なかなか現れなかった。華人企業はあくまでも脇役であり、一世紀以上も香港に君臨する英国系大企業の支配体制は、そうそう簡単には崩れるものではないと、誰もが思っていた。

だが、華人企業は四会時代の到来により、株式上場が容易になり、飛躍のチャンスをつかんだ。さらに株式バブル崩壊後の企業買収や新界の不動産開発などで勢力を拡大。香港経済の主役に躍り出るのは時間の問題だった。

1979年9月26日付「大公報」

1979年9月26日付「大公報」

股票市場又一項大消息

(株式市場にまた大ニュース)

和黄股份九千万股

(ハチソン・ワンポア株9,000万株)

匯豊宣布售与長実

(HSBCが長江実業に売却と発表)

1981年6月10日号「遠東経済評論」

1981年6月10日号「遠東経済評論」

Far Eastern Economic Review

こうしたなか李嘉誠が率いる長江実業が、1979年9月25日に深夜の記者会見を開いた。上場から7年にも満たない長江実業だが、19世紀から活躍する四大英国系企業の一角であるハチソンの株式22.4%をHSBCから買収すると発表。多くの香港市民が驚愕した。

四大英国系企業とは、ジャーディン・マセソン、スワイヤ、ハチソン、ウィーロック(会徳豊)の四社を指し、いずれも19世紀から香港経済の中核にあった。そのころのハチソンは、正確にはハチソン・ワンポア(和記黄埔)という。1977年にワンポア・ドック(黄埔船塢)と合併し、改名したからだ。

そのハチソン・ワンポアの株式9,000万株を長江実業は1株あたり7.1香港ドル、総額6億3,900万香港ドルで取得する。長江実業は総額の20%は即座に支払った。残金については、少なくとも半分を1981年3月24日までに支払うことで、HSBCの同意を取り付けた。

その当時のハチソン・ワンポアの時価総額は62億香港ドルほどであり、株式22.4%は約14億香港ドルに相当。これに対して長江実業の時価総額は7億香港ドルにも満たない。この買収劇を新聞各紙は“蛇が象を呑み込んだ”と報じた。

長江実業はハチソン・ワンポア株の買い増しを続け、1980年末までに持ち株比率は41.7%に達し、李嘉誠が経営トップに就任。経済誌は李嘉誠を“超人”(スーパーマン)に例えた。これ以降の香港では、“超人”が李嘉誠を意味する言葉となった。

李嘉誠の計画

キャチック・ポール・チャター(1924年)

キャチック・ポール・チャター(1924年)

1880年代に九龍倉や香港置地を設立

ハチソンを買収して称賛を浴びた長江実業の李嘉誠だが、当初のターゲットはジャーディン・マセソン傘下の香港置地(ホンコン・ランド)が経営するワーフ(九龍倉)だった。ワーフの土地資源と割安な株価に目を付けた李嘉誠は、その株式を1978年から密かに買い集めた。

当時のワーフの株価は13~14香港ドルで、発行済み株式総数は1億株に満たない程度。つまり、時価総額は14億香港ドル未満だった。一方、ワーフが保有する土地資源に基づけば、その株価は50香港ドルが妥当。ワーフ株を買うには十分な理由があった。

李嘉誠が密かに買い集めたワーフ株は2,000万株に達し、持ち株比率は約20%に達した。この持ち株比率は香港置地を超えており、李嘉誠は実質的な筆頭株主となった。

李嘉誠のワーフ株買収が明らかになると、香港置地は戦々恐々となり、HSBCに斡旋を依頼した。一方の李嘉誠も困った状態にあった。ワーフの株価が当初の3倍となり、過半数の株式を取得するのが困難だったからだ。

香港最大の銀行であるHSBCとの関係は、李嘉誠にとって極めて重要であり、これを敵に回すことはできない。そこでHSBCの顔を立て、買い集めたワーフ株を手放すことに同意した。そこで李嘉誠がワーフ株の売却先として目を付けたのが、“アジアの海運王”として知られた包玉剛だった。

李嘉誠と包玉剛の取引

若き日の包玉剛

若き日の包玉剛

包玉剛(中央)とサッチャー首相(右)

環球航運集団(ワールドワイドシッピング)の創業者である包玉剛は、1918年に浙江省寧波市に生まれた。少年時代を湖北省武漢市で過ごし、1938年からは上海市にあった中央銀行付設機関の中央信託局(CTC)で働いていた。1948年に香港に移住し、環球航運集団を創業。1956年のスエズ危機にともなう海運相場の上昇を機に船舶買収を進め、経営規模を拡大した。

包玉剛(中央)とサッチャー首相(右)

環球航運集団(ワールドワイドシッピング)の創業者である包玉剛は、1918年に浙江省寧波市に生まれた。少年時代を湖北省武漢市で過ごし、1938年からは上海市にあった中央銀行付設機関の中央信託局(CTC)で働いていた。1948年に香港に移住し、環球航運集団を創業。1956年のスエズ危機にともなう海運相場の上昇を機に船舶買収を進め、経営規模を拡大した。

1963年に英国籍を取得。1965年から石油メジャーと提携し、石油タンカー事業に注力。“アジアの海運王”と呼ばれるまでに成長した。1977年には船団の輸送能力が世界一となり、“世界の海運王”に上り詰め、“東洋のオナシス”とも呼ばれた。

李嘉誠と包玉剛は1978年8月にマンダリン・オリエンタルホテル(文華酒店)で会談した。そこで李嘉誠はワーフ株1,000万株を1株あたり30香港ドルあまりで購入しないかと、包玉剛に持ちかけた。

石油タンカー事業で大成功した包玉剛だが、そのころは不動産事業への転進を計画していた。石油タンカーが深刻な供給過剰になっていたからだ。不動産事業への転進を計画していた包玉剛も、密かにワーフ株を購入しており、李嘉誠からの提案は望むところだった。しかも、時価よりも安い価格で、ワーフ株を譲ってくれるという。こんなに良い話はなかった。

一方の李嘉誠はHSBCが保有していたハチソン・ワンポア株に目を付けていた。ハチソン・ワンポアも優良な土地資源を保有していたからだ。そこで、李嘉誠はハチソン・ワンポアの株式を購入できるよう包玉剛からHSBCに働きかけてもらうことにした。

談笑する李嘉誠(左)と包玉剛(右)

HSBCにとって、ハチソン・ワンポア株の売却は、良い話だった。銀行が主要株主として非金融会社の株式を保有し続けることは、法的に問題があったからだ。李嘉誠によるハチソン・ワンポアの買収には、こうした駆け引きがあった。

談笑する李嘉誠(左)と包玉剛(右)

HSBCにとって、ハチソン・ワンポア株の売却は、良い話だった。銀行が主要株主として非金融会社の株式を保有し続けることは、法的に問題があったからだ。李嘉誠によるハチソン・ワンポアの買収には、こうした駆け引きがあった。

李嘉誠はワーフ株を包玉剛に時価よりも安い価格で売却したが、それでも5,900万香港ドルの利益を獲得。さらにHSBCの顔を立てたうえ、ハチソン・ワンポアの株式取得の布石を打っていた。“超人”という呼び名にふさわしい戦略だった。

ワーフ株の争奪戦

呉光正(左)と包玉剛(右)

李嘉誠からワーフ株を購入した包玉剛は、本格的に経営権の掌握を目指した。ワーフの主要株主となったことで、包玉剛と娘婿の呉光正(ピーター・ウー)は、同社の取締役に就任。だが、経営方針をめぐり、他の取締役と対立した。包玉剛と香港置地は、それぞれの支配力強化のため、いずれもワーフ株の買い増しを進めた。

呉光正(左)と包玉剛(右)

李嘉誠からワーフ株を購入した包玉剛は、本格的に経営権の掌握を目指した。ワーフの主要株主となったことで、包玉剛と娘婿の呉光正(ピーター・ウー)は、同社の取締役に就任。だが、経営方針をめぐり、他の取締役と対立した。包玉剛と香港置地は、それぞれの支配力強化のため、いずれもワーフ株の買い増しを進めた。

1979年末までに包玉剛のワーフに対する持ち株比率は30%に達した。香港置地も20%まで買い進めたが、劣勢は覆らない。ワーフの株価は高騰しており、自己資金で買い増しを続けることは、財務的にきつかった。金利も高騰しており、株式の買い増しのために、融資を受けることも困難な状況だった。

そこで香港置地は、包玉剛の不在を狙い、攻勢を仕掛けた。包玉剛がロンドンに向かったのを見計らい、香港置地は1980年6月20日にワーフ株を49%まで買い進めると発表。ワーフの株主に向け、株式交換を提案した。49%は義務的公開買付を実施せずに済むギリギリのラインだ。

株式交換の条件はワーフ株1株につき、香港置地の株式2株と額面75.6香港ドルの高利回りの債券1枚。直近の香港置地の株価は12.2香港ドルで、債券の額面と合わせると、ワーフ株1株を合計100香港ドルで買い取るということになる。100香港ドルはワーフの株価を大幅に上回っていた。ワーフの株主の多くが、保有株を香港置地に売却することが予想された。

香港置地の提案を海外で知った包玉剛は、電話でHSBCからの融資を取り付け、予定をすべてキャンセルし、6月22日に香港に戻った。そこで即座に105香港ドルでワーフ株を49%まで買い進めると発表した。

誰が勝者か?

ワーフ株買収を伝える当時の新聞

ワーフ株買収を伝える当時の新聞

包玉剛購九倉股成功

(包玉剛がワーフ株購入に成功)

置地未放棄増購建議

(香港置地は買い増し案を放棄せず)

香港市民の多くが、同胞の包玉剛を応援した。6月23日は指定の証券会社に大勢の個人投資家が殺到し、ワーフ株を包玉剛に売却すると申し出た。包玉剛はわずか2時間ほどで、目標のワーフ株を取得。ワーフ株の争奪戦に勝利した。この日のハンセン指数は前日比2.4%高となり、1,000ポイントの大台を突破。包玉剛が投入した資金は、総額22億香港ドルに上ったという。

この連載の第四十二回でも紹介したが、1972年に起きた乳業大手のデイリー・ファームをめぐる買収合戦では、同社の経営者だった周錫年が防衛に失敗し、香港置地に買収された。それから約8年が経過し、今度は包玉剛が香港置地に勝利した。

これは華人企業が英国系企業に勝利できるまでに成長したことを示す象徴的な出来事だった。香港の中国語新聞各紙は、包玉剛の勝利を誇らし気に報じた。

鄧小平(左)と談笑する包玉剛(右)

もっとも、老練な香港置地は、したたかだった。包玉剛が105香港ドルでワーフ株を買い取ると発表すると、香港置地は手のひらを返して、これに応じた。香港置地は平均37.5香港ドルで購入していたワーフ株1,000万株を105香港ドルで包玉剛に売却することに成功。7億香港ドル近くにの売却益を得た。香港置地は喜んでワーフ争奪戦に負けたと宣言した。

鄧小平(左)と談笑する包玉剛(右)

もっとも、老練な香港置地は、したたかだった。包玉剛が105香港ドルでワーフ株を買い取ると発表すると、香港置地は手のひらを返して、これに応じた。香港置地は平均37.5香港ドルで購入していたワーフ株1,000万株を105香港ドルで包玉剛に売却することに成功。7億香港ドル近くにの売却益を得た。香港置地は喜んでワーフ争奪戦に負けたと宣言した。

華人企業の勃興と英国系企業の停滞には、香港の前途をめぐる問題も影響した。1979年3月にマクレホース総督が北京を訪問したが、その4カ月ほど前に包玉剛は極秘で鄧小平と会見していたという。

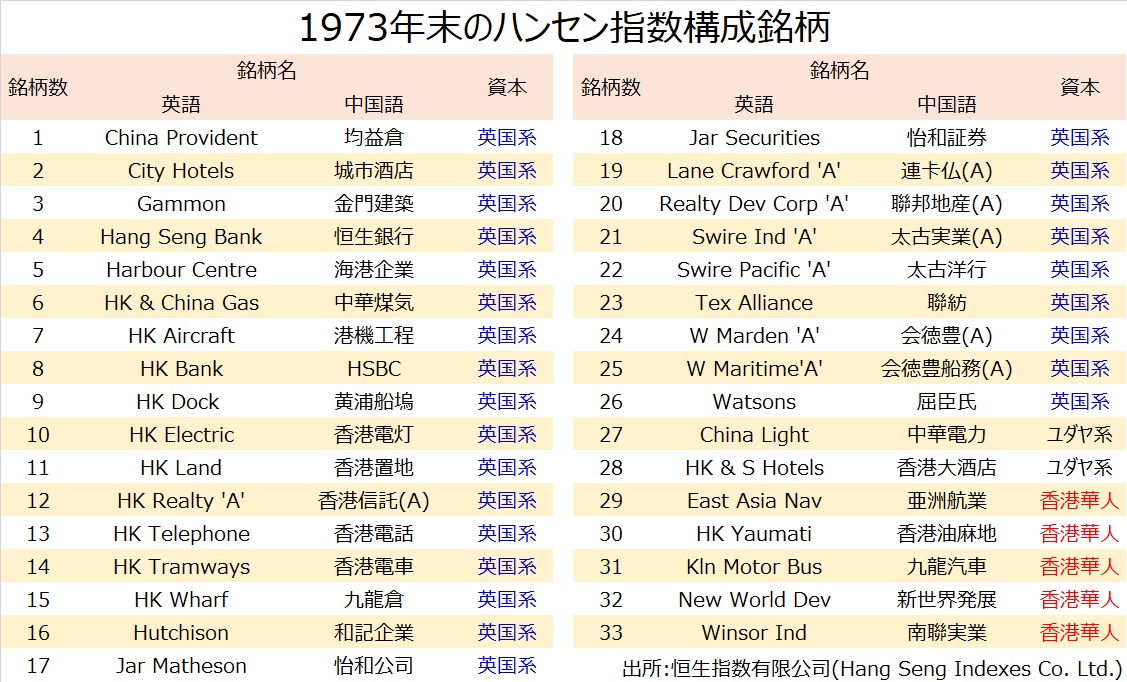

香港の前途をめぐり、英国系企業は不安を抱き、華人企業は自信をつけた。そうしたムードを背景に、その後も華人企業による英国系企業の買収が続いた。英国系企業は弱体化が進展。1986年末のハンセン指数の構成銘柄を見ると、6割半の22社が香港地場の華人企業。英国資本とユダヤ資本の企業は、11社にまで落ち込んだ。

“黄金の十年”と呼ばれたマクレホース時代を通じ、香港経済界の主役の座は、英国系企業から華人企業に移っていった。

千原 靖弘

千原 靖弘