英領植民地となった香港では、さまざまな地域の銀貨が流通し、複数の民間銀行が紙幣を発行していたことを前回紹介した。紙幣はその当時の正貨だった銀と交換可能な兌換紙幣であり、それによって価値が裏付けられていた。 “どうやって紙幣に価値を与えるか?”この問題は100年以上にわたり香港経済を悩ませることになった。

HSBCの誕生

"乾隆帝の時代に西洋風建築で彩られた円明園は、アロー戦争で英仏軍に略奪・破壊された。"

開港したばかりの香港には、大英帝国の各地から銀行が進出し、貿易決済や融資などの銀行業務を担った。だが、香港で活動するアヘン商社は、こうした状況に不満だった。

"乾隆帝の時代に西洋風建築で彩られた円明園は、アロー戦争で英仏軍に略奪・破壊された。"

開港したばかりの香港には、大英帝国の各地から銀行が進出し、貿易決済や融資などの銀行業務を担った。だが、香港で活動するアヘン商社は、こうした状況に不満だった。

1856~1860年のアロー戦争(第二次アヘン戦争)に勝利した英国は、天津条約と北京条約を締結。これにより開港した都市は、従来の5港から16港に増加した。さらに九龍半島が英国に割譲され、英領香港の規模が拡大した。

開港したばかりの香港には、大英帝国の各地から銀行が進出していたが、対中ビジネスの急増や香港のインフラ整備需要に対処できず、アヘン商社や香港政庁に迅速で十分な融資を行う香港地場系銀行の設立を求める声が強まった。そうした声をあげる一人に、スコットランド人のトーマス・サザーランドがいた。

英国の船会社P&Oの香港支社長を務めていたサザーランド氏は、香港の地場銀行を創設する野心を抱いていた。まだ何の準備もしていなかったが、ムンバイの英国人が香港にロイヤル・バンク・オブ・チャイナという名の銀行を設立する計画と聞き、これに激怒した。香港や中国本土の投資家に割り当てられる株式が、わずか17%しかなかったからだ。

これでは香港で活動する英国人の意見は、新しい銀行の経営にほとんど反映されない。そこでサザーランド氏はこれに負けじと、不眠不休で銀行の設立計画を作成し、1864年7月28日付の新聞に掲載した。

HSBC創設の立役者トーマス・サザーランド

HSBC創設の立役者トーマス・サザーランド

HSBCを発展させたトーマス・ジャクソン

HSBCを発展させたトーマス・ジャクソン

1892年に開設されたHSBC長崎支店の跡

新銀行の資本金は500万香港ドル。額面250香港ドルの株式2万株への出資を募ったが、反響は大きかった。ジャーディン・マセソン商会を除く主なアヘン商社が出資に応じ、1週間も経たないうちに資本金が集まった。こうして誕生したのが、香港上海匯理銀行(HSBC)だった。

1892年に開設されたHSBC長崎支店の跡

新銀行の資本金は500万香港ドル。額面250香港ドルの株式2万株への出資を募ったが、反響は大きかった。ジャーディン・マセソン商会を除く主なアヘン商社が出資に応じ、1週間も経たないうちに資本金が集まった。こうして誕生したのが、香港上海匯理銀行(HSBC)だった。

15人からなるHSBC設立委員会が1984年8月に設けられ、サザーランド氏の提案により、デント商会のフランシス・チョムリー氏が代表に就任した。そのほかのメンバーも、香港のアヘン商社の代表たちだった。大手のジャーディン・マセソン商会がHSBCの出資に応じなかったのは、ライバルだったデント商会との提携を嫌ったからだった。

HSBC設立初期の株主は多彩で、英国人、米国人、ドイツ人、デンマーク人、ユダヤ人のほか、インドのゾロアスター教徒であるパールシーもいた。1865年3月3日にHSBCは正式に開業。初代のマネージャーは、フランス人のビクトル・クレッサー氏が就任した。

HSBCが誕生したことで、ロイヤル・バンク・オブ・チャイナの設立計画は頓挫した。

HSBCの発展

HSBCが誕生したばかりの1866年、欧州の経済危機がインドや中国にも波及した。香港ドルの発券銀行だった呵加喇匯理銀行や印度東方商業銀行が倒産。香港の銀行は当初の11行から5行に減少した。

経済危機を受け、中国貿易にかかわる銀行は、ポンド建て約束手形の支払いサイト(振出日から支払日までの期間)を2カ月短縮し、4カ月とした。だが、香港の貿易商が経営に参加するHSBCは、6カ月の支払いサイトを維持。これで人気が集まり、HSBCの競争力は大いに高まった。

他行に先んじて香港政庁への融資も実施し、地位を強化。1880年には香港の銀行業務の50%をHSBCが占めるようになった。1876年にマネージャーに就任したトーマス・ジャクソン氏は、中国各地のほか、日本や東南アジアへの進出を加速。HSBCは香港だけではなく、アジア全域に大きな影響力を持つようになった。

HSBCの経営規模が拡大すると、ジャーディン・マセソン商会もこれを無視できなくなり、1877年に資本参加することになった。こうしたなか、英国人以外の株主が徐々に減少。HSBCは英国人が経営する銀行へと変貌した。社名も1881年に香港上海匯豊銀行に変更。こうしてHSBCは極東最大の英国系銀行となった。

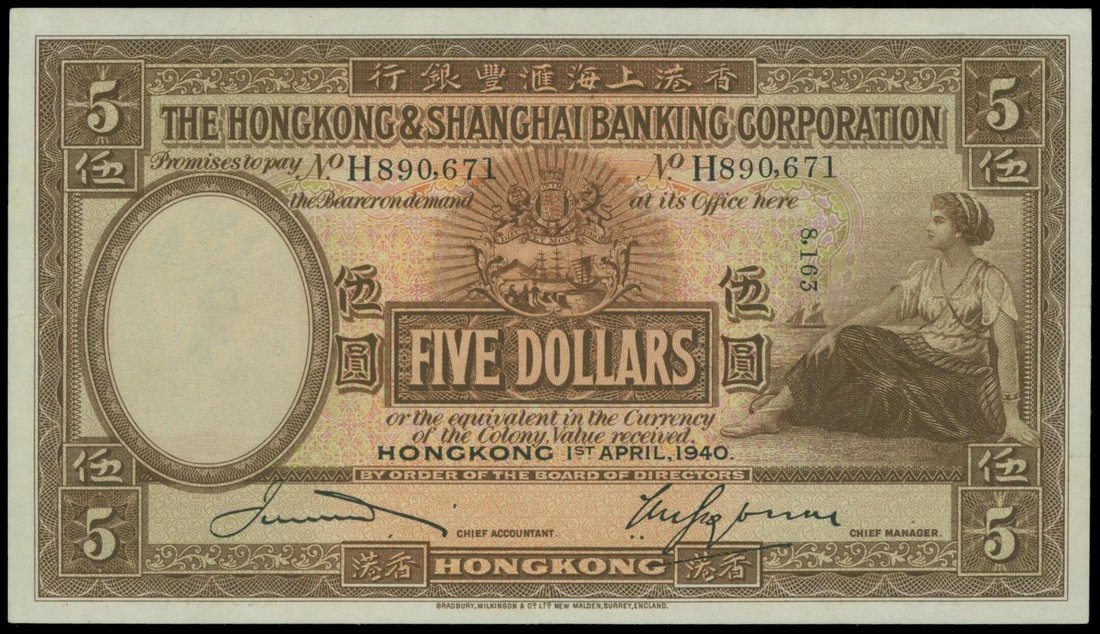

HSBCの紙幣発行

HSBCの1香港ドル紙幣(1935年発行)

HSBCは発足当初の1865年から香港ドル紙幣を発行していた。1872年には硬貨不足を背景に、1香港ドル紙幣の発行も始めた。

HSBCの1香港ドル紙幣(1935年発行)

HSBCは発足当初の1865年から香港ドル紙幣を発行していた。1872年には硬貨不足を背景に、1香港ドル紙幣の発行も始めた。

紙幣の発行には、銀による正貨準備が必要だった。紙幣と銀の交換に備えるためだ。もっとも、発行した紙幣と同額の銀を準備する必要はない。すべての紙幣が一斉に銀に交換されるような事態は考えにくいからだ。このため銀の準備量は、紙幣発行残高の3分の2とされた。

香港ドル紙幣を発行するには銀が必要だったが、19世紀最後の四半世紀は銀価格がポンドに対して下落し続けた。背景には世界的な金本位制への移行で、銀の需要が低迷したことがあった。

その当時の香港ドル発券銀行のうち、HSBC以外は資本金がポンド建てだった。ポンド建て資本の銀行は、銀価格の下落を受け、香港ドル発行のためにポンドで銀を購入することを拒否した。下落が見込まれる銀を購入すれば、損失発生の可能性が高いからだ。

こうした状況から香港ドル紙幣の流通量が不足。香港ドルの希少性が増し、1890年代は香港ドルが銀に対して値上がりを続けた。これを受け、資本金が香港ドル建てのHSBCは銀を購入し、紙幣の発行を増加。香港市民がHSBCの社名が記された紙幣を手にする機会が増え、大きな宣伝効果を発揮した。HSBCにとって、香港ドル紙幣は無料の広告媒体だった。

銀本位制からの離脱

1929年10月にウォール街の株価が大暴落すると、1930年代の世界恐慌が始まった。これを機に世界の金本位制が崩壊に向かった。

米国は1933年に金本位制から離脱し、1934年から銀の買い上げ政策を実施。これにより1931年は1オンス0.29米ドルだった銀価格は、1935年には0.81米ドルに高騰した。

世界で銀価格が高騰すると、中国から大量の銀が海外に流出。中国は通貨が不足し、デフレと物価安による不況に見舞われた。1934年に中国政府は銀の輸出に高額の関税を課したが、銀の流出に歯止めはかからなかった。

国内の銀不足を受け、1935年11月4日に中国は銀本位制から離脱。香港はこれまで中国に合わせて銀本位制を継続していたが、これを停止することになる。中国の銀本位制離脱から5日後の1935年11月9日に香港政庁は通貨条例を定め、銀本位制から離脱。銀の流通を禁止した。

正貨の変更

1935年の債務証書

1935年の債務証書

香港政府の1香港ドル紙幣(1935年発行)

香港の銀本位制離脱から約1カ月後の1935年12月6日に通貨条例(後の外貨基金条例)が発効。香港政庁は外貨基金を創設し、民間からの銀の買い上げに当たらせた。

香港政府の1香港ドル紙幣(1935年発行)

香港の銀本位制離脱から約1カ月後の1935年12月6日に通貨条例(後の外貨基金条例)が発効。香港政庁は外貨基金を創設し、民間からの銀の買い上げに当たらせた。

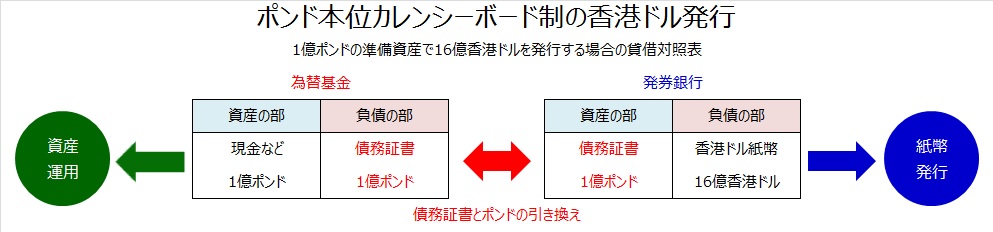

銀の買い上げは、2段階方式で実施された。その当時の発券銀行は3行あったが、これらが民間から銀貨や銀塊を買い上げ、香港ドルを支払った。続いて、外貨基金が発券銀行から銀を買い上げ、その対価として債務証書を交付した。この債務証書が発券銀行の正貨準備資産とされた。

銀に代わって正貨準備資産となった債務証書は、1ポンド=16香港ドルの固定レートで、外貨基金のポンドと交換が可能とされた。つまり、債務証書とはポンドで価値が裏付けられる資産ということになる。

発券銀行が香港ドル紙幣を発行するには、これまでの銀ではなく、債務証書が必要となった。そして、香港ドルの価値は従来の銀ではなく、ポンドと交換可能な債務証書で裏付けられた。実質的な正貨がポンドであることから、この仕組みは“ポンド本位制”と呼ばれた。

この通貨制度改革を機に、1香港ドル紙幣の発行権は、香港政庁に移された。これ以降、香港政庁は小額紙幣と硬貨の安定供給を担うことになった。

外貨基金と発券銀行は期限を設け、固定価格で香港中の銀を香港ドルで買い上げた。こうして集められた銀はムンバイで鋳直され、それをHSBCがロンドンの貴金属市場で売却し、ポンドに変えられた。そのポンドは外貨基金が保有し、債務証書の準備資産とされた。こうした正貨の変更作業は1936年末に完了した。

1936年末の外貨基金の貸借対照表(バランスシート)によると、総資産は1,045万ポンドで、半分以上が英政府保証債だった。これらの資産はロンドンに置かれた。負債は930万ポンドで、純資産は115万ポンド。創設初年度の利益は115万ポンドだった。

カレンシーボード制

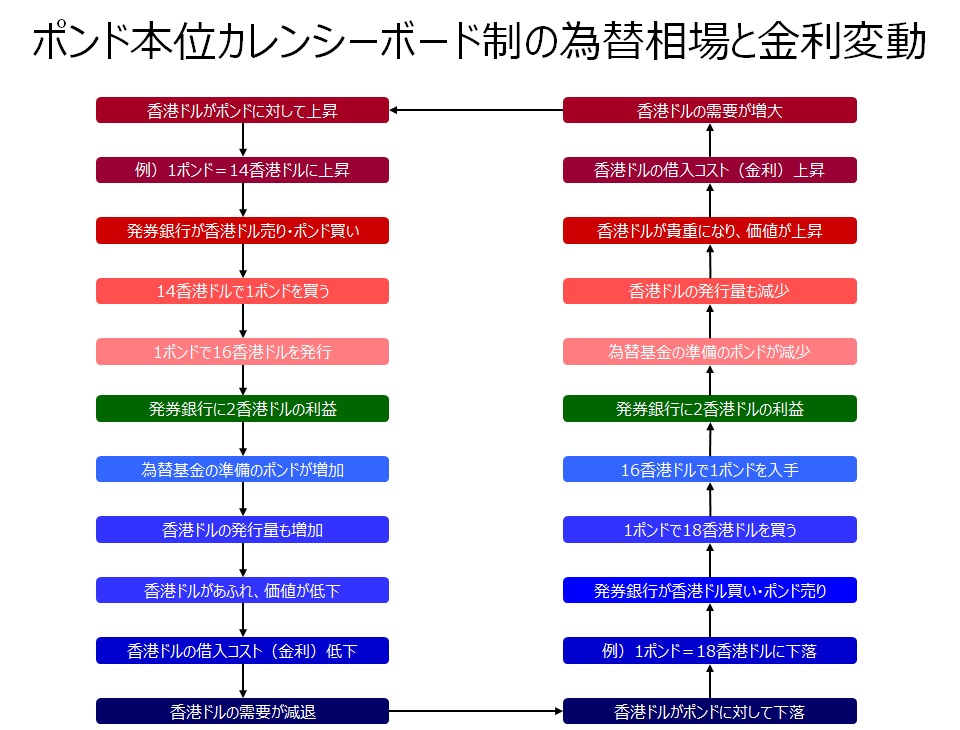

ポンド本位制の導入により、外国為替市場では香港ドルとポンドの為替レートが安定した。香港ドルが1ポンド=16香港ドルの固定レートで発行されるからだ。

外為市場で香港ドル買いが進み、1ポンド=14香港ドルになった場合を想定しよう。発券銀行は14香港ドルを売って、外為市場で1ポンド買う。その1ポンドを外貨基金に差し入れ、債務証書を取得すれば、16香港ドルを発行できる。これで2香港ドルを稼ぐことが可能だ。こうして香港ドル売りとポンド買いが進めば、やがて為替レートは1ポンド=16香港ドルに近づくことになる。そうした裁定取引による相場安定メカニズムが働く。

このように通貨の価値をハードカレンシー(国際決済通貨)で裏付ける仕組みは、カレンシーボード制と呼ばれる。1849年にモーリシャスで始まった通貨発行のメカニズムで、英植民地を中心に広く採用されていた。

カレンシーボード制の下では、上記のように通貨の価値がハードカレンシーで裏付けられ、固定相場が実現する。通貨の発行量は、保有するハードカレンシーの量に連動し、さらに金利水準も左右する。

例えば、ハードカレンシーの保有量が増え、通貨の発行量も増加した場合を考えてみよう。この場合、通貨は借りやすくなり、金利が低下する。逆に通貨の発行量が減れば、金利は上昇することになる。

こうしたポンド本位カレンシーボード制は1972年7月まで続いたが、3年8カ月にわたり中断した時期もあった。

裏付けのない紙幣

香港占領地総督府が置かれたHSBC本店。日の丸が掲揚され、ビクトリア女王の像は撤去された。

香港占領地総督府が置かれたHSBC本店。日の丸が掲揚され、ビクトリア女王の像は撤去された。

額面5円の軍用手票(軍票)

1941年12月8日に太平洋戦争が勃発し、日本軍が広東省から英領香港に侵攻。同月25日にマーク・ヤング総督は無条件降伏し、香港は日本の占領統治下に置かれた。

額面5円の軍用手票(軍票)

1941年12月8日に太平洋戦争が勃発し、日本軍が広東省から英領香港に侵攻。同月25日にマーク・ヤング総督は無条件降伏し、香港は日本の占領統治下に置かれた。

日本軍はペニンシュラホテルに香港軍政庁を設置。その後、HSBC本店に香港占領地総督部を置き、軍政を敷いた。従来からの外国為替制度は1942年1月で廃止され、日本政府が各国通貨と日本円のレートを決定するようになった。

日本軍は軍用手票(軍票)の発行に乗り出した。軍票とは占領軍が発行する代用紙幣。当初の交換レートは軍票1円=2香港ドル。1942年7月からは軍票1円=4香港ドルに切り上げられた。

軍票の発行と同時に、日本軍は準備資産による裏付けのない香港ドルの発行をHSBCに強要した。こうして発行された香港ドル紙幣はデュレス・ノートと呼ばれ、発行額は1億2,000万香港ドル近くに達した。

1943年6月になると、香港では軍票が唯一の通貨となり、両替が強制された。香港ドルの流通や所有は禁止された。

日本軍は何の準備資産もなく軍票を乱発し、ハイパーインフレーションを引き起こした。1942年末は2,500万円だった軍票の発行残高は、終戦間際のころには19億6,300万円に達し、香港経済を疲弊させた。

さらに日本軍は金属資源が不足していたことから、香港ドル硬貨を日本に運搬し、すべて溶かした。戦後もしばらくは、香港には硬貨がなかった。

紙クズになった軍票

1945年8月15日に玉音放送が流れ、日本は無条件降伏。同月30日に英国人が香港に戻り、軍政庁を樹立した。日本の大蔵省が同年9月16日に軍票の無効を宣言すると、香港軍政庁も同年9月24日に追随。こうして19億6,300万円の軍票は紙クズとなり、多くの香港市民が一瞬にして財産を失った。日本は香港市民の恨みを買った。

軍票には“いつでも日本円に交換できる”という記載があったが、日本政府は賠償を求める香港市民に対し、問題は解決済みとして軍票の換金に応じなかった。

1993年に軍票を所有する香港市民17人が7億6,866万4,000円の支払いを求め、東京地方裁判所に提訴した。しかし、原告の請求は法的根拠を欠くと判断し、1999年にこれを棄却。軍票の換金を求める訴えは、原告の高齢化もあり、扉が閉ざされた。

HSBCの英断

額面5香港ドルのデュレス・ノート

HSBCが日本に強要されて発行したデュレス・ノートについては、額面50香港ドル以上の紙幣は使用禁止となり、10香港ドル以下は暫定的に流通が認められた。その最終処分については、調査結果を待ってから判断することになった。

額面5香港ドルのデュレス・ノート

HSBCが日本に強要されて発行したデュレス・ノートについては、額面50香港ドル以上の紙幣は使用禁止となり、10香港ドル以下は暫定的に流通が認められた。その最終処分については、調査結果を待ってから判断することになった。

1945年9月下旬にHSBCは一部の業務を再開。11月2日には外国為替レートの公示も始めた。業務を再開したばかりのHSBCにとって、最も切迫した問題はデュレス・ノートの処理だった。

デュレス・ノートを通常の紙幣に交換する責任は、HSBCにはなかった。しかし、交換に応じなければ、HSBCの信用と名声に傷がつく。最終的にHSBCは信用と名声を選び、デュレス・ノートの交換に応じることを決定した。

香港政庁は1946年4月2日にデュレス・ノートを承認すると発表。HSBCは100万ポンドを外貨基金に差し入れ、デュレス・ノートの準備資産の一部とした。香港政庁も外貨基金の収益を使い、数年かけて準備資産の不足を補うことに同意した。

この決定でHSBCと香港政庁は損失を出したが、香港ドルに対する市民の信頼を勝ち取ることに成功した。

通貨の裏付

銀本位制の時代、発券銀行の貸借対照表では、発行した通貨は負債の部に計上された。銀との交換に応じなければならない兌換紙幣だからだ。それに対応して資産の部には、準備資産である相応の銀が計上された。

ポンド本位制の時代、発券銀行の貸借対象表には、発行した通貨が引き続き負債として計上された。しかし、資産の部には銀ではなく、外貨基金が発行した債務証書が計上された。

一方、外貨基金の貸借対照表では、発券銀行の準備資産である債務証書が、負債の部に計上された。そしてポンドが準備資産として資産の部に記された。

このように通貨の発行には、それに見合う資産が必要となる。

では、不換紙幣となった日本円はどうなのだろう?日本円の紙幣である日本銀行券を発行するのは、中央銀行である日本銀行だ。硬貨の発行は財務省が担当している。

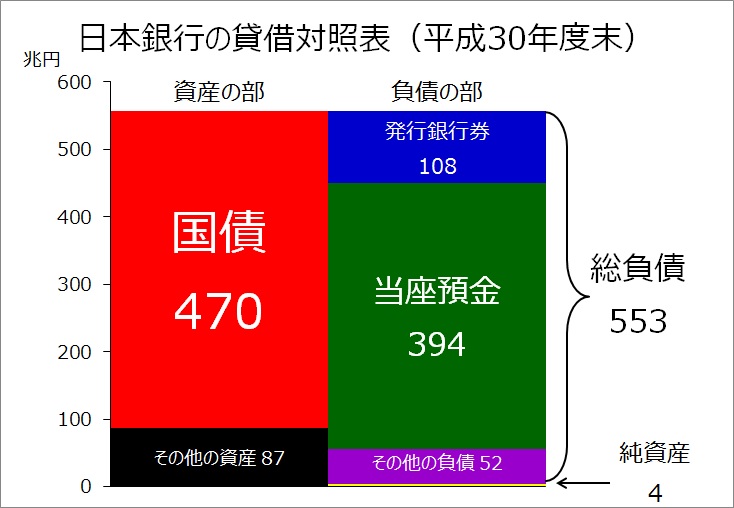

日本銀行の貸借対照表でも、日本銀行券は負債の部に計上される。平成30年度末は発行銀行券として107兆5,592億円が負債の部に計上されている。1年前に比べ、3兆5,587億円増加した。

しかし、通貨は紙幣のように、印刷されたものばかりではない。多くは民間銀行の資産として、帳簿上の数字として存在している。これらの紙になっていない通貨は、日本銀行の当座預金に集まる。この当座預金のお金は民間銀行のものだから、日本銀行の貸借対照表では負債の部に計上される。

平成30年度末の当座預金は393兆8,836億円に達している。量的緩和を続けていることもあり、1年前に比べて15兆6,457億円も増加している。

では、これら負債の部に計上された通貨に対し、資産の部はどうなっているのだろう?日本円は不換紙幣となっているので、準備資産は存在しない。しかし、通貨が負債に計上されている以上、それに見合う資産が必要とされるのは兌換紙幣と同じだ。

平成30年度末の日本銀行の総資産は557兆243億円で、1年前に比べて28兆7,386億円増加した。負債の部にある発行銀行券と当座預金は、1年間で合計19兆2,044億円の増加となっている。通貨の発行と資産の増加が確認できる。

では、日本円の発行のために日本銀行が保有する資産は、どのようなものだろう?557兆243億円の総資産のうち、84%に相当する469兆9,538億円が日本国債だ。日本銀行が保有する日本国債は、1年間で21兆6,277億円増加している。負債の部に計上された通貨の増加額をやや上回る金額だ。

では、日本円の発行のために日本銀行が保有する資産は、どのようなものだろう?557兆243億円の総資産のうち、84%に相当する469兆9,538億円が日本国債だ。日本銀行が保有する日本国債は、1年間で21兆6,277億円増加している。負債の部に計上された通貨の増加額をやや上回る金額だ。

日本政府が国債を発行し、それを民間銀行が購入する。その民間銀行が保有する国債を日本銀行が買い取る。そうすることで、日本銀行が保有する国債が増加。その一方で民間銀行に支払った通貨の分だけ、日本銀行の負債である当座預金の金額も増加する。

このように、日本銀行は国債を購入することで、通貨の供給量を増やしている。ここに1万円札があるとしよう。その裏側にある資産の大部分は、日本国債ということになる。

もし、何の資産も取得せずに、通貨を増やすとどうなるのか?負債が資産を上回り、日本銀行は債務超過となる。債務超過となった日本銀行、それが発行した日本円を世界がどう評価するかは、想像に難くない。“ヘリコプターマネー”は、簡単な話ではない。

通貨の裏付けと信用という問題は、いまの日本人にとっても、決して無縁の話ではない。香港ドルの歴史を眺めると、それがよく分かるだろう。

千原 靖弘

千原 靖弘